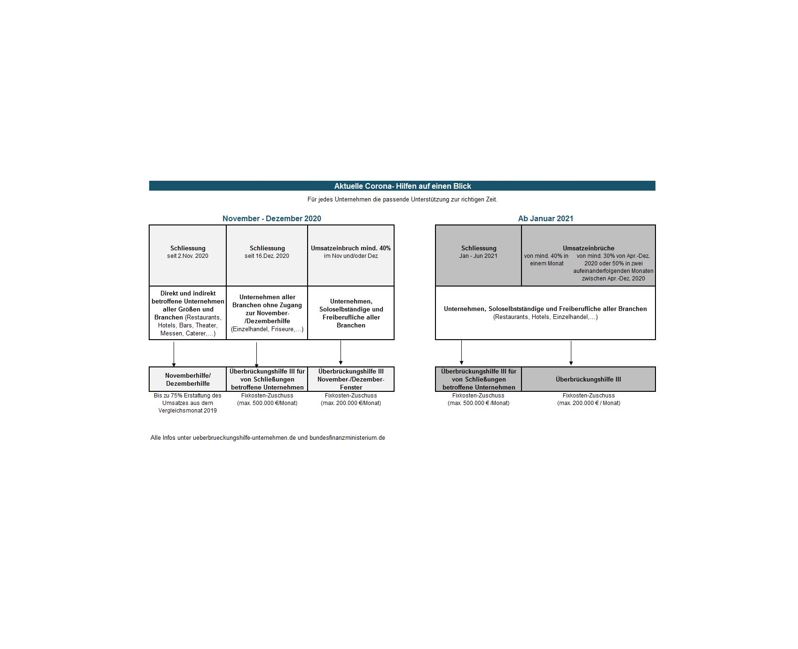

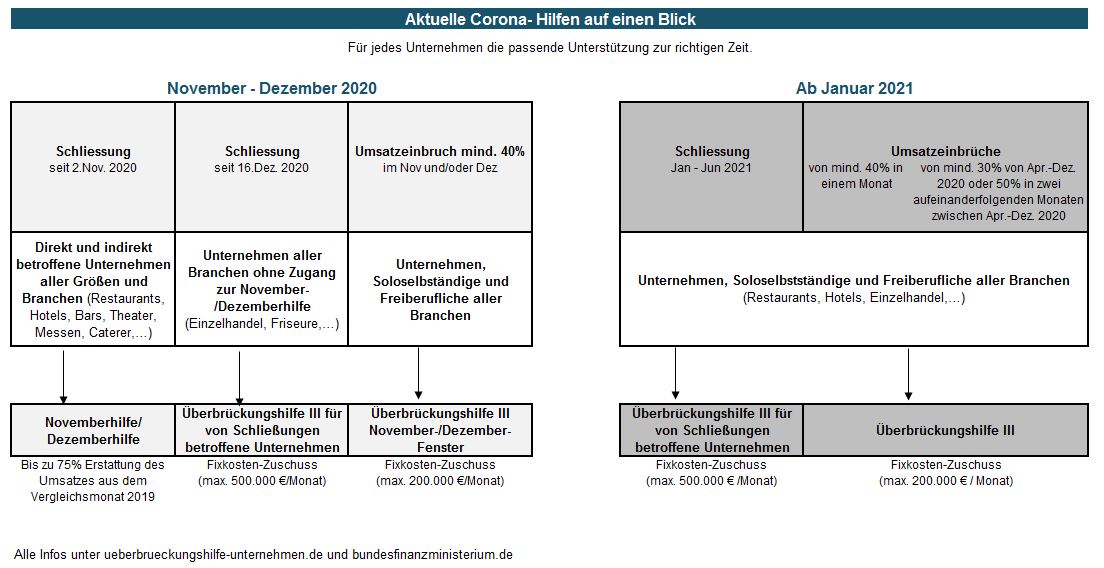

Zur Vereinfachung haben wir eine Übersicht, über die vom Staat angebotenen Hilfen mit seinen ganzen Prämissen erstellt:

Wie Sie als Unternehmer die Übertragung Ihres Lebenswerkes gestalten können

Die Unternehmensnachfolge gestaltet sich überall als eine schwer zu knackende Nuss. Vielerorts suchen Unternehmer einen geeigneten Nachfolger. Laut DIHK (Deutscher Industrie- und Handelskammertag) hat fast jeder zweite Unternehmer ein Problem den passenden Nachfolger für sein Lebenswerk zu finden. Insbesondere die handwerklichen Berufe leiden unter Nachwuchsmangel und dann muss auch noch die Nachfolge geregelt werden.

In diesem Blogbeitrag möchte ich Anregungen zu einer erfolgreichen Sicherung Ihres Lebenswerkes geben. Gerade bei einer familienexternen Nachfolge stellt sich die Nachfolgesuche als wirklicher Kampf dar. Aus diesem Grund sollte die Nachfolgefähigkeit des Unternehmens frühzeitig hergestellt werden und ggf. einen passenden Nachfolger schön früh an das Unternehmen herangeführt werden und das alles neben dem laufenden Geschäft! Eine Herausforderung!

Stellen Sie die Zukunftsfähigkeit ihres Lebenswerkes sicher

Eine Nachfolge kann nicht von heute auf morgen erfolgen. Das ist jedem Unternehmer klar. Doch wann beginnen? Etwa drei bis zehn Jahre vor der geplanten Übergabe sollte der Unternehmer anfangen, sein Unternehmen fit für seinen Nachfolger zu machen. Die DIHK empfiehlt eine erste Beschäftigung mit dem Thema ab dem 55. Lebensjahr.

Fragen nach dem zukunftsorientierten Angebot, der Marge, der Produktion, Investitionen, Unternehmensorganisation bis zur Überprüfung der Zulieferer- bzw. Finanzierungspartner sollten frühzeitig aufgegriffen und geklärt werden.

Darüber hinaus setzt die zunehmende Digitalisierung die Unternehmen vor eine große Herausforderung. Denn gerade wenn Trends zur Digitalisierung nicht genug beachtet werden, droht der Wert Ihres Lebenswerkes in der nüchternen Betrachtung von Nachfolgern und Märkten zu sinken!

Machen Sie Ihr Unternehmen fit für die Übergabe

Die Übergabe Ihres Lebenswerkes ist für den scheidenden Unternehmer/in eine sehr emotionale und sensible Herausforderung. Wenn möglich, sollten Firmeninhaber bereits frühzeitig versuchen, sich vom operativen Geschäft zu lösen. Leichter gesagt als getan. Die Familie und Mitarbeiter sind rechtzeitig, systematisch und mit Fingerspitzengefühl in den Nachfolgeprozess mit einzubeziehen. Ferner muss auch die Übergabe nach Außen reibungslos verlaufen, damit das Lebenswerk auch in der Übergangsphase wettbewerbsfähig bleibt. In dieser Phase gibt es viel zu tun und vor allem einiges zu beachten! Es ist daher zu empfehlen, dass Sie spätestens drei Jahre vor dem möglichen Übergabezeitpunkt einen externen Berater konsultieren.

Binden Sie frühzeitig Nachfolgespeziallisten ein…

Berater für Unternehmensnachfolge erarbeiten mit Ihnen zusammen ein Nachfolgekonzept, das auf Sie und Ihr Lebenswerk zugeschnitten ist und begleiten Ihren Prozess über die steuerliche und rechtliche Beratung hinaus. Konfliktpotenziale werden frühzeitig erkannt und durch die enge Prozessbegleitung werden Projektabbrüche vermieden.

Notfallkoffer

Noch immer haben viele Unternehmer keinen Notfallkoffer oder ein Unternehmertestament. Ein solches Versäumnis kann ihr Unternehmen/Lebenswerk in Existenzkrisen stürzen. Gerade wenn bei einer plötzlichen Krankheit oder gar dem Tod keine Entscheidungen getroffen bzw. kein Zugriff auf die Finanzmittel der Firma besteht, ist das Unternehmen ggf. handlungsunfähig.

Tipp: Erstellen Sie zusammen mit Ihrem Berater einen Notfallkoffer und reden Sie über ein Unternehmertestament.

Fazit

Sich mit der Abgabe seines Lebenswerkes zu beschäftigen fällt vielen zu Recht schwer. Doch sollte an die Unternehmensnachfolge früh gedacht werden, denn meist sind von Ihrer Entscheidung auch einige Arbeitnehmer betroffen. Darüber hinaus ist der Notfallkoffer für jeden Unternehmer Pflicht! Unsere Kanzlei als Spezialist für Nachfolgeberatung unterstützt Sie gerne bei der Planung Ihrer Übergabe. Sprechen Sie uns an!

Hinweis: Dieser Beitrag ersetzt keine steuerliche und rechtliche Beratung. Er soll nur regelmäßig problematische Punkte benennen und etwaigen Handlungs-/Beratungsbedarf aufzeigen.

Die Neuerungen im Steuerrecht 2019

Die Neuerungen im Steuerrecht 2019

Der Jahreswechsel ist mittlerweile schon eine Zeit lang her. Vielerorts erinnert nichts mehr an die Weihnachtszeit, außer vielleicht der Schnee in manchen Gebieten von Deutschland. Doch hat sich aufgrund des neuen Jahres etwas verändert bzw. was steht im neuen Jahr an? Damit Sie in Ihr Steuerjahr 2019 richtig gut starten, zeige ich Ihnen in diesem Blog ein paar Neuerungen auf.

Grundfreibetrag

Wie in den letzten Jahren üblich steigt auch im Jahr 2019 der Grundfreibetrag. Diesmal um 168 € auf 9.168 €. Hierbei handelt es sich um das sogenannte Existenzminium. Bis zu dieser Grenze bleibt das Einkommen steuerfrei.

Kindergeld und Kinderfreibeträge

Als Elternteil freut man sich immer, wenn den Kindern etwas Gutes getan wird. So sieht es auch der Bund und erhöht das Kindergeld ab Juli 2019 um satte 10 € von derzeit 194 € auf 204 €. Weiterhin können sich die Familien über eine Erhöhung der Kinderfreibeträge freuen. Hiervon profitieren alle, die anstatt des Kindergeldes den Kinderfreibetrag in Anspruch nehmen.

Baukindergeld – zeitig beantragen!

Mit dem sogenannten Baukindergeld fördert der Bund den Ersterwerb von selbstgenutzten Wohnimmobilien, sowohl den Neubau als auch den Bestand. Gefördert wird vom Bund mit Hilfe der KfW Bank der erstmalige Neubau oder der Erwerb von Wohneigentum zur Selbstnutzung für Familien mit mindestens einem im Haushalt lebenden Kind unter 18 Jahren. Das Baukindergeld wird bis zu einer Einkommensgrenze in Höhe von 75.000€ zu versteuerndes Haushaltseinkommen pro Jahr und zusätzlich 15.000 € pro Kind gewährt. Das Einkommen wird anhand des Durchschnittseinkommens des zweiten und dritten Jahres vor Antragseingang ermittelt. Der Zuschuss in Höhe von 1.200 € je Kind und Jahr wird über 10 Jahre ausgezahlt. Ein Beispiel finden Sie unter https://stb-kohlhepp.de/wp-content/uploads/2018/11/JR2018.pdf.

Anstieg des Mindestlohns

Der Mindestlohn steigt im Jahr 2019 von 8,84 € auf 9,19 € an. Bitte beachten Sie als Arbeitgeber die Aufzeichnungspflichten. In bestimmten Branchen sind Arbeitgeber verpflichtet, Beginn, Ende und

Dauer der täglichen Arbeitszeit von bestimmten Arbeitnehmern aufzuzeichnen und diese Aufzeichnungen mindestens zwei Jahre aufzubewahren. Erleichterte Aufzeichnungspflichten gelten für Arbeitnehmer mit ausschließlich mobilen Tätigkeiten, die keinen Vorgaben zu Beginn und Ende der täglichen Arbeitszeit unterliegen und die sich ihre tägliche Arbeitszeit eigenverantwortlich einteilen – wie z. B. Zeitungszusteller und Kurierdienst.

OBACHT: Der Zoll kontrolliert, ob die Arbeitgeber den Mindestlohn einhalten.

Verfahrensdokumentation

Seit der Einführung der GoBD (Grundsätze ordnungsgemäßer Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen) wurden zuletzt immer häufiger in Betriebsprüfungen nach Verfahrensdokumentationen gefragt. Diese besteht in der Regel aus einer allgemeinen Beschreibung, einer Anwenderdokumentation, einer technischen Systemdokumentation und einer Betriebsdokumentation. Es muss ersichtlich sein, wie die elektronischen Belege empfangen, erfasst, verarbeitet, ausgegeben und aufbewahrt werden.

OBACHT: Fehlt eine Verfahrensdokumentation oder ist diese ungenügend oder fehlerhaft, kann dies zum Verwerfen der Buchführung und entsprechenden Schätzungen führen.

Weitere Informationen finden Sie unter https://stb-kohlhepp.de/gobd/

Regelmäßige Sozialversicherungspflicht bei GmbH Geschäftsführern

Im letzten Jahr hat das Bundessozialgericht in zwei Entscheidungen seine bisherige Festlegung zur Sozialversicherungspflicht von GmbH-Geschäftsführern bekräftigt. Nach diesen Urteilen sind GmbH- Geschäftsführer regelmäßig als Beschäftigte der GmbH anzusehen, die der Sozialversicherungspflicht unterliegen. Sofern der GmbH-Gesellschafter-Geschäftsführer mehr als 50 % der Anteile an seiner GmbH besitzt, wird er als nicht abhängig beschäftigt angesehen und unterliegt somit nicht der Sozialversicherungspflicht.

Weitere Informationen zur Sozialversicherungspflicht finden Sie unter https://stb-kohlhepp.de/wpcontent/uploads/2018/11/JR2018.pdf oder sprechen Sie uns an.

Weitere nützliche Tipps finden Sie unter

https://stb-kohlhepp.de/wpcontent/uploads/2018/11/JR2

Wissenswertes für Unternehmer über Zuwendungen und Geschenke

In Kürze beginnt für manche die schönste Zeit im Jahr: Die Weihnachtszeit. Auch für Unternehmen. Viele richten als Dankeschön an die Arbeitnehmer Weihnachtsfeiern aus und überreichen vielleicht sogar ein kleines Dankeschön-Geschenk. Doch was davon kann ein Unternehmer steuerlich absetzen? Hier ist zunächst zu klären, welche Zuwendungen steuerfrei sind.

Welche Zuwendungen steuerfrei sind…

Jeder Unternehmer darf seinem Arbeitnehmer steuerfreie Zuwendungen von insgesamt 110 € je Feier zuwenden. Erhält der Angestellte mehr, wird der die 110 € übersteigende Teil als geldwerter Vorteil erfasst und muss versteuert werden. Der zu versteuernde Teil kann vom Arbeitgeber pauschal mit 25 % abgegolten werden. Entscheidet sich der Unternehmer gegen die Pauschalbesteuerung, wird der zu versteuernde Betrag der Lohnsteuer unterworfen.

Wie die Zuwendung an den Arbeitnehmer berechnet wird…

Wie bereits oben kurz erläutert, darf der Betrag von 110 € je teilnehmenden Arbeitnehmer nicht überschritten werden. Die Finanzverwaltung versteht unter „teilnehmenden Arbeitnehmer“ nur diejenigen, die auch tatsächlich anwesend waren. Doch ist es vielerorts üblich, dass auch die ehemaligen Arbeitnehmer (ehemalige Arbeitnehmer, Praktikanten, etc.) zu der weihnachtlichen Betriebsfeier eingeladen werden. Hier hat die Finanzverwaltung klargestellt, dass die „Ehemaligen“ auch als Arbeitnehmer gelten. Die anfallenden Kosten der Weihnachtsfeier werden sodann durch die anwesenden Arbeitnehmer geteilt. Die Gesamtkosten dividiert durch die Arbeitnehmer dürfen dann die 110 € nicht übersteigen.

Gut zu wissen…

Lädt der Arbeitgeber neben dem Arbeitnehmer auch die Ehefrau zur betrieblichen Weihnachtsfeier ein, verdoppelt sich der Höchstbetrag von 110 € nicht. Bedeutet: Überschreiten die Aufwendungen, die insgesamt auf den Arbeitnehmer und seine Ehefrau entfallen, die 110 €, muss der übersteigende Betrag als Arbeitslohn versteuert werden.

Das Dankeschön-Geschenk als Betriebsausgabe

Überreicht der Unternehmer auf der Weihnachtsfeier seinem Angestellten ein kleines Geschenk, so kann dieses in den Freibetrag von 110 € einbezogen werden. Gerade bei kleinen Geschenken ist die Verwaltung großzügig.

Umsatzsteuer

Von den Aufwendungen für Betriebsveranstaltungen kann die Vorsteuer abgezogen werden, wenn der Betrag einschließlich Mehrwertsteuer den Wert von 110 € je Arbeitnehmer nicht übersteigt. Weiterhin muss der Unternehmer zum Vorsteuerabzug berechtigt sein und eine ordnungsgemäße Rechnung besitzen. Werden die 110 € Freibetrag überschritten, geht das Finanzamt von einer durch den Arbeitgeber beabsichtigten unentgeltlichen Zuwendung an den Arbeitnehmer aus. Mithin ist ein Vorsteuerabzug aus den Rechnungen für die Speisen, Getränke, etc. nicht möglich, sofern die Verwendung der bezogenen Leistungen für die Weihnachtsfeier bereits beim Einkauf der Waren beabsichtigt war.

Das weihnachtliche Fazit…

Danke sagen lohnt sich also… Wir wünschen allen Lesern eine besinnliche Weihnachtszeit. Weitere Infos und Beispiele finden Sie unter www.stb-kohlhepp.de

Hinweis: Dieser Beitrag ersetzt keine steuerliche Beratung. Er soll nur regelmäßig problematische Punkte benennen und etwaigen Handlungs-/Beratungsbedarf aufzeigen.

Wissenswertes zu dem Thema Straßenanliegerbeiträge

In der osthessischen Medienlandschaft konnte man in den vergangenen Monaten viel über Straßenanliegerbeiträge lesen. Jüngste Beispiele sind die Gemeinde Neuhof und Eichenzell. In letztgenannter Gemeinde wurde im Frühherbst dieses Jahres sogar hitzig mit der osthessischen Politik diskutiert. Aber was bleibt? Sicherlich der Bescheid der Gemeinde und der Ärger der Bürger. In diesem Blog möchte ich eine mögliche steuerliche Absetzbarkeit der zu zahlenden Beiträge aufzeigen. Zunächst ist jedoch der steuerliche Begriff der Handwerkerleistungen im Sinne des §35a Einkommensteuergesetzes zu klären.

Handwerkerleistungen

Als Hausbesitzer können Sie einen Dienstleister mit den haushaltsnahen Arbeiten beauftragen (z. B. Gärtner, Heizungsarbeiten, Schornsteinfeger, etc.). Zum steuerlichen Ansatz können Sie vor allem den in Rechnung gestellten Arbeitslohn bringen. Ferner ist darauf zu achten, dass bei pauschalen Arbeiten der Arbeitslohn gesondert ausgewiesen wird. Die von der beauftragten Firma gestellte Rechnung muss überwiesen werden, denn geleistete Barzahlungen werden von den Finanzbehörden nicht akzeptiert. Für die Inanspruchnahme von Handwerkerleistungen können 20% der Aufwendungen, maximal 1.200 € steuerlich berücksichtigt werden.

Straßenanliegerbeiträge für Hauseigentümer

Hauseigentümer fallen meist aus allen Wolken, wenn Sie nach der Straßenerneuerung Post von Ihrer Gemeinde erhalten. Mit gehörigen Groll werden die Bescheide der Kommunen mit den meist mehreren Tausend Euro Zahlungsaufforderung dann geöffnet.

Doch kann man diese Beiträge vielleicht von der Steuer im Rahmen der haushaltsnahen Dienst- und Handwerkerleistungen ansetzen? Diese Frage ist aktuell noch nicht richtig geklärt worden. Zwar hat das Finanzgericht in Baden-Württemberg den Steuerabzug für Straßenausbaubeiträge mit der Begründung des fehlenden Zusammenhanges mit dem Haushalt abgelehnt, doch das Finanzgericht in Nürnberg erkannte hingegen die Erschließungskosten für einen Straßenausbau als Handwerkerleistung an und ließ eine Schätzung der Arbeitskosten aus dem Bescheid der Gemeinde zu. Der Bundesfinanzhof (kurz BFH) erlaubte ebenfalls eine Schätzung der Arbeitskosten. Doch ging es bei dieser Entscheidung um den Wasseranschluss.

Tipp: Zwar hat auch das Finanzgericht Berlin Brandenburg die Klage abgewiesen, doch eine Revision vor dem Bundesfinanzhof (BFH – VI R 50/17) zugelassen. Sollten auch Sie betroffen sein und das Finanzamt die Aufwendungen für die Straßensanierung nicht anerkennen, können Sie sich auf dieses Verfahren im Rahmen Ihres Einspruchs gegen den entsprechenden Steuerbescheid beziehen.

Mieter? – Erhalten auch den Steuerbonus

Sofern in der Nebenkostenabrechnung ebenfalls Handwerkerleistungen aufgeführt sind, können Sie als Mieter die Steuerermäßigung nach § 35a EStG ebenfalls beanspruchen. Der Anteil des Mieters an den jeweiligen Aufwendungen muss durch eine Bescheinigung des Vermieters nachgewiesen sein. Somit lohnt es sich auch als Mieter seine Nebenkostenabrechnung genauer zu studieren.

Fazit

Es bleibt abzuwarten, wie die Politik die nächsten Monate mit den Straßenanliegerbeiträgen verfahren wird. Darauf zu hoffen, dass die bislang bekannt gegebenen Verwaltungsakte der Gemeinde mit den Zahlungsaufforderungen geändert werden, wär kein guter Ratschlag. Hier sollte Einspruch gegen den Bescheid der Gemeinde eingelegt werden. Weiterhin wäre es ratsam, sich den zahlreichen Klagen anzuschließen. Zudem würde sich eine steuerliche Berücksichtigung in der Einkommensteuererklärung auch empfehlen. Sollte dann das Finanzamt die Aufwendungen nicht berücksichtigen, könnte man mit einem Einspruchsverfahren auf das anhängige Verfahren vor dem Finanzgericht in Brandenburg verweisen und das Ruhen des Verfahrens beantragen. Entscheidet dann der Bundesfinanzhof zugunsten der Straßenanlieger, kann der Steuerbescheid geändert werden und es gibt ggf. die zu viel gezahlte Steuer zurück.

Der Muster-Einspruch finden Sie auf: https://stb-kohlhepp.de/steuererklaerung/

Hinweis: Dieser Beitrag ersetzt keine steuerliche und rechtliche Beratung. Er soll nur regelmäßig problematische Punkte benennen und etwaigen Handlungs-/Beratungsbedarf aufzeigen.

Ja! Mit diesen Kniffen sparen Eheleute und Lebenspartner Steuern… Und: Was ist rechtlich möglich und sinnvoll? – Teil 2

Im ersten Teil des Blogs wurden die steuerlichen Gesichtspunkte einer Hochzeit aufgegriffen und erklärt. Im zweiten Teil werden nun die rechtlichen Aspekte einer Ehe thematisiert. Hierzu habe ich die Rechtsanwaltskanzlei Dr. Risse & Dr. Strelitz-Risse aus der Frankfurter Straße hinzugezogen,

die in diesem Bereich umfassend berät.

Ehevertrag

Schließen die Ehegatten keinen Ehevertrag (bei Lebenspartnern: Lebenspartnerschaftsvertrag), so leben sie im Güterstand der Zugewinngemeinschaft. Kommt es zur Scheidung, hat der Ehegatte mit höherem Zugewinn die Hälfte des übersteigenden Betrags an seinen Ex-Ehegatten zu zahlen (sog. Zugewinnausgleich).

Das kann vielen Unternehmern sprichwörtlich das Genick brechen, wenn die Firmenanteile während der Ehe erheblich an Wert gewonnen haben. Gleiches gilt für Freiberufler. Schlimmstenfalls muss der Unternehmer/Freiberufler hohe Kredite aufnehmen oder Teile des Unternehmens veräußern. Ein Ehevertrag – der übrigens auch schon vor der Eheschließung möglich ist – kann dies verhindern.

Tipp: Durch eine sog. Güterstandsschaukel können Ehegatten auch bei intakter Ehe in Höhe des Zugewinns schenkungsteuerfrei Vermögen auf den anderen Ehegatten übertragen.

Gemeinschaftliches Testament

Ein weiterer Vorteil für Ehegatten und Lebenspartner besteht darin, dass sie ein gemeinschaftliches Testament verfassen können, das zwei separate Testamente ersetzt. Wegen der erhöhten Bindungswirkung muss es aber besonders gut durchdacht sein.

Insbesondere bei Unternehmertestamenten gilt es eine ganze Reihe von Besonderheiten zu beachten, beispielsweise die Anordnung einer Testamentsvollstreckung, wenn minderjährige Kinder (Mit-)Erben von Firmenanteilen werden könnten. Sonst droht dem Unternehmen im Todesfall die Handlungsunfähigkeit. Es gilt zudem: Der Gesellschaftsvertrag muss die gewünschte Vererbung zulassen, ansonsten ist er im Rahmen der Nachfolgeplanung anzupassen.

Vorsorgevollmacht und Patientenverfügung

Irrtümlicherweise wird landläufig davon ausgegangen, dass in Situationen, in denen man selbst nicht mehr in der Lage ist, zu handeln und Entscheidungen zu treffen, automatisch der Ehe-/Lebenspartner oder die Kinder dies stellvertretend tun dürfen.

Dies ist jedoch nicht der Fall: Sie können grundsätzlich nur dann anstelle des Betroffenen handeln, wenn sie aufgrund einer Vorsorgevollmacht durch den Vollmachtgeber im Voraus hierzu bevollmächtigt wurden oder das Betreuungsgericht sie zum Betreuer bestellt hat.

Eine Vorsorgevollmacht vermeidet in der Regel die Bestellung eines Betreuers durch das Gericht und der Bevollmächtigte ist sofort handlungsfähig, wenn es nötig wird. Auch hier gilt für Unternehmer: Der Gesellschaftsvertrag muss eine Vertretung zulassen.

Üblicherweise wird die Vorsorgevollmacht mit einer Patientenverfügung verbunden: Durch eine Patientenverfügung kann im Voraus schriftlich festgelegt werden, welche medizinischen Maßnahmen durchgeführt werden und welche unterbleiben sollen. Liegt keine Patientenverfügung vor, muss der mutmaßliche Wille des Patienten ermittelt werden, was um einiges komplizierter ist und von den Angehörigen zu Recht oft als sehr belastend empfunden wird.

Eines zuletzt: Gemeinschaftliche Testamente, vor allem aber Vollmachten und Patientenverfügungen sollten spätestens nach einigen Jahren auf ihre Aktualität überprüft werden.

Fazit

Die Ehe ist somit steuerlich immer noch interessant. Auch rechtlich bietet sie Vorteile, die weit über die genannten hinausgehen. Eine kurzentschlossene Heirat sollte dennoch gut überlegt sein, denn Scheidungskosten – insbesondere Gerichts- und Anwaltskosten – kann man nicht von der Steuer absetzen. 😉

P.S.: Ein Merkblatt kann unter https://stb-kohlhepp.de/sonstiges/ bzw. www.rsr-rechtsanwaelte.de kostenlos heruntergeladen werden.

Hinweis: Dieser Beitrag ersetzt keine steuerliche und rechtliche Beratung. Er soll nur regelmäßig problematische Punkte benennen und etwaigen Handlungs-/Beratungsbedarf aufzeigen.

[1] Dieser Blogbeitrag ist in Zusammenarbeit mit der Kanzlei Dr. Risse & Dr. Strelitz-Risse in Fulda entstanden. Die Kanzlei Dr. Risse & Dr. Strelitz-Risse berät schwerpunktmäßig im Erb-, Gesellschafts- und Steuerrecht und umfassend bei der Nachfolgeplanung. Nähere Informationen unter www.rsr-rechtsanwaelte.de.

Mit diesen Kniffen sparen Eheleute und Lebenspartner Steuern…

Und: Was ist rechtlich möglich und sinnvoll? – Teil 1

Auch in diesem Sommer hat man die Hupkonzerte nach einer erfolgreichen Vermählung wieder vielerorts gehört. In den Bürgerhäusern wurde ausgiebig der neu geschlossene Bund der Ehe bis in die frühen Morgenstunden gefeiert. Zu Recht!

In den folgenden Wochen beginnt dann meist für die Ehefrau oder einen Lebenspartner der Gang zu den unterschiedlichen Behörden und viele beklagen sich über den Aufwand.

Wenn dann soweit alles erledigt ist, stellt sich bei dem ein oder anderen die Frage nach der Steuer! Auch eine unserer Mitarbeiterinnen hat geheiratet. Auch bei uns in der Kanzlei war das Thema allgegenwärtig, denn schließlich mussten folgende Themen hinterfragt und geklärt werden:

Ehegattensplitting

Verheiratete können zwischen der Zusammenveranlagung und der getrennten individuellen Besteuerung wählen. Eine Zusammenveranlagung lohnt sich dabei insbesondere, wenn beide Partner unterschiedliche Einkommen haben (sog. Millionärsgattinnen-Effekt). Bei der Ermittlung der Einkommensteuer werden zunächst die beiden zu versteuernden Einkommen zusammengerechnet, auf die Hälfte des Betrages wird der Steuertarif angewendet und das daraus resultierende Ergebnis wird wieder verdoppelt und stellt dann die zu zahlende Einkommensteuer der frisch vermählten Ehegatten dar.

Vor der Abgabe der Steuererklärung sollte auf jeden Fall eine Gegenüberstellung der Zusammenveranlagung und der Einzelveranlagung erfolgen. Denn in bestimmten Fällen lohnt sich bei Eheleuten auch eine getrennte Veranlagung. Ist die Wahl auf eine getrennte Veranlagung gefallen, ist dies nicht in Stein gemeißelt, denn die Wahl zwischen Zusammenveranlagung und Einzelveranlagung kann jedes Jahr neu getroffen werden. Und selbst kurz Entschlossene, die vor dem Jahreswechsel heiraten, können zwischen diesen beiden Optionen für das gesamte fast abgelaufene Jahr wählen.

Lohnsteuerklassen

Gerade in der Vergangenheit war es immer so, dass nach der Eheschließung die Steuerklassen gewechselt wurden. Der Ehemann wählte üblicherweise Steuerklasse drei und die Ehefrau Steuerklasse fünf. Was vielen aber nicht bewusst ist: Am Jahresende muss auf jeden Fall eine Steuererklärung abgegeben werden!

Im Vorfeld eines möglichen Steuerklassenwechsels sollte daher ebenfalls eine Gegenüberstellung der Klassen erfolgen. Denn mit der Wahl auf 3/5 werden meist vierteljährliche Vorauszahlungen von Seiten des Finanzamtes festgesetzt. Im Rahmen der Bearbeitung der Einkommensteuererklärung prüft dann das Finanzamt, ob die bereits gezahlten Steuern die Jahressteuerschuld decken. Ist dies nicht der Fall, führt dies ggf. zu hohen Nachzahlungen. Und das ist dann meist bitter!

Schenkungsteuer

Macht der Ehemann nach der Hochzeit seiner Frau ein Geschenk, so bleibt dieses bis zu einem Betrag von 500.000 € steuerfrei.

Preview

Neben den steuerlichen Themen stellen sich auch rechtliche Fragen. Dies sind vor allem: Ist ein Ehevertrag sinnvoll? Sollten wir über ein gemeinschaftliches Testament nachdenken? Was ist, wenn mir etwas zustößt, Stichwort: Vorsorgevollmacht und Patientenverfügung. Diese Themen werden im zweiten Teil dieses Blogs thematisiert werden.

Weitere Infos bei Kohlhepp & Wald PartG mbB, www.stb-kohlhepp.de

Der Sommer ist auch bei uns in Osthessen schon lange angekommen. Tropische Temperaturen, bloß das Meer fehlt… Zur Not hilft auch ein Sprung ins kalte Nass der zahlreichen heimischen Schwimmbäder. Doch eine Fahrt in den Süden hat seinen eigenen Charme… Eine kühle Brise am Strand ist schon verlockender. Also Zeit für die Sommerpause! Aber auch für Selbständige oder Unternehmer???? Die meisten der Genannten können keinen Urlaub machen und nehmen daher die Arbeit mit in die Ferien.

Aber es gibt Grund zur Hoffnung! Wenn es der Unternehmer geschickt anstellt und z.B. Arbeit und Freizeit verbindet und sich am Urlaubsort mit Geschäftspartnern trifft, kann er einige Aufwendungen steuerlich geltend machen. Denn werden Geschäfts- und Urlaubsreisen miteinander verbunden, handelt es sich um gemischte Reisekosten. Hierbei kommt es auf den privaten und geschäftlichen Anteil an. Der geschäftliche Anteil muss dabei bei mindestens 10 Prozent liegen.

Fahrtkosten

Macht der Unternehmer während des Urlaubs einen kurzen Abstecher zu einem Geschäftspartner, kann er die Aufwendungen für z. B. Zugfahrt oder Busfahrt steuerlich geltend machen.

Die meisten Unternehmer besitzen hierzulande einen Firmenwagen. Der private Nutzungsanteil wird meist über die 1% Regelung oder alternativ mit dem Führen eines Fahrtenbuchs ermittelt. Wird das Fahrzeug nun auch für den „beruflichen Abstecher“ genutzt, sind diese Aufwendungen steuerlich absetzbar.

Kleiner Tipp am Rande: Heben Sie als Unternehmer auch die Tankbelege aus dem Ausland auf. Auch diese können Sie steuerlich zum Abzug bringen!

Verpflegung

Bei der Geschäftsreise kann der Unternehmer einen Verpflegungsmehraufwand steuerlich geltend machen. Dies bedeutet, dass Aufwendungen für Essen, Kaffee, etc. pauschal angesetzt werden und sich steuerlich mindernd auswirken. Die Pauschalen sind jedoch abhängig von der Reisezeit und dem Reiseziel. Macht der Unternehmer Urlaub in Deutschland, so kann er erst ab der achten Stunde Verpflegungsmehraufwendungen geltend machen. Für das Ausland unterscheiden sich die Pauschalen und hängen vom Urlaubsland ab.

Kinderbetreuungskosten

Für viele Unternehmer ist die Ferienzeit die anstrengendste Zeit im Jahr. Sechs Wochen Ferien und wohin mit dem Kind oder den Kindern? Die Firma kann ja schließlich nicht sechs Wochen „Sommerpause“ machen.

Die Betreuungskosten der eigenen Kinder bis 14 Jahre kann der Unternehmer und auch der Angestellte zu zwei Drittel als Sonderausgaben geltend machen. Dabei dürfen die Aufwendungen 4.000 Euro pro Kind und Jahr nicht übersteigen. Weitere Voraussetzung ist, dass der Nachwuchs im eigenen Haushalt lebt und für dieses Kindergeld bezogen wird.

Reiseutensilien

Ebenso sind die Aufwendungen für Koffer, Taschen und anderen Reiseutensilien steuerlich absetzbar. Worst Case: Der Koffer geht auf der Geschäftsreise kaputt oder verloren und muss ersetzt werden. Der Neukauf des Koffers kann dann steuerlich als Betriebsausgabe abgesetzt werden, da dieser Aufwand notwendig ist, um Einnahmen zu generieren.

Telefonkosten

Viele sind auch im Urlaub zur Tag- und Nachtzeit erreichbar. In Europa gelten seit 2017 die gleichen Preise fürs Telefonieren, Surfen und Simsen wie in Deutschland.

Außerhalb der EU gelten diese Roaming Tarife jedoch nicht. Entstehen dem Unternehmer im fernen Urlaubsland Aufwendungen für das Telefonieren, so können diese ebenfalls steuerlich geltend gemacht werden.

Kleiner Tipp am Rande: Wenn Sie beabsichtigen eine „Geschäftsreise“ außerhalb von Europa anzutreten, fragen Sie Ihren Netzanbieter nach den Tarifen am Urlaubsort.

Mit dem Sprung ins kalte Nass lassen sich ohne schlechtes Gewissen Steuern sparen. Aber unabhängig von Steuersparpotentialen sollten sich auch Unternehmer jährlich 14 Tage Urlaub gönnen und nicht ständig an die Arbeit denken. In diesem Sinne nehme ich mir das auch zu Herzen und verabschiede mich in den (wohlverdienten J) Sommerurlaub.

Wie Sie mit der Nettolohnoptimierung nicht in die Steuerfalle tappen!

Viele Arbeitnehmer kennen es. Die Kosten für die Lebenshaltung steigen immer rasanter und am Monatsende traut man sich gar nicht mehr an den Bankschalter. Und jährlich nach einer Gehaltserhöhung zu fragen kommt Betteln nahe. Der Chef findet es darüber hinaus auch nicht schön. Und wenn man wirklich eine Gehaltserhöhung durchgerungen hat, bleibt vom höheren Brutto meist nichts mehr Netto übrig. Wenn es Ihnen so geht, dann sollten Sie weiterlesen!

Sind Sie Unternehmer? Dann ebenfalls, denn Sie wollen motivierte Mitarbeiter gewinnen und auch binden

Lohnoptimierung für Arbeitgeber und Angestellte

Wie fast überall gibt es auch bei der Lohnoptimierung gewisse Spielregeln bzw. Grundregeln, die beachtet werden müssen! Denn als Faustformel gilt: Alles was dem Arbeitnehmer an Lohn zufließt unterliegt der Lohnsteuer und ist zudem sozialabgabenpflichtig.

Bestimmte Zuwendungen des Arbeitgebers können steuerfrei sein und darüber hinaus kann das Unternehmen zusätzlich zum vereinbarten Arbeitslohn pauschal versteuerte Zuschüsse anbieten.

Es gibt verschiedene Möglichkeiten der Lohnoptimierungen. Diese alle hier zu erklären, würde den Rahmen sprengen. Daher habe ich mich auf ein paar bekannte und evtl. unbekannte Optimierungsmöglichkeiten beschränkt.

Tankgutschein

Eine sicherlich bekannte Option ist der Tankgutschein. Unternehmen können dabei Ihren Mitarbeitern etwas Gutes tun, indem sie Ihre Mitarbeiter auf Firmenkosten tanken lassen. Wichtig dabei ist, dass die Freigrenze von 44 € nicht überschritten wird.

Essensmarke

Bei der Essensmarke können die Aufwendungen für die Verpflegung des Arbeitnehmers vom Arbeitgeber sozialversicherungsfrei und pauschalbesteuert übernommen werden. Der monatliche Wert in Höhe von 6,33 € richtet sich nach dem aktuellen Sachbezugswert. Dieser liegt aktuell bei

3,23 € und kann durch den Arbeitgeber um 3,10 € pro Arbeitstag aufgestockt werden. Voraussetzung hierfür ist, dass sich der Unternehmer bei Anbietern wie Lunchio oder Sodexo registriert. Die Essensmarken werden je nach Anbieter dem Angestellten zugesendet mit denen er/sie dann bei den entsprechenden Akzeptanzpartnern einkaufen kann.

Erholungsbeihilfe

Eine weitere Möglichkeit für die Bindung von Angestellten ist die Erholungsbeihilfe. Dabei kann der Unternehmer dem Mitarbeiter zusätzlich zum ggf. vereinbarten Urlaubsgeld noch eine Beihilfe von 156 € zahlen. Ist der Arbeitnehmer verheiratet bekommt er neben den 156 € für sich ebenfalls noch 104 € für den Partner. Sofern Kinder existieren werden pro Kind 52 € abgerechnet. Die Versteuerung erfolgt durch den Arbeitgeber pauschal.

Handykostenzuschuss

Der Handykostenzuschuss ist gerade bei jungen Leuten sehr beliebt. Dabei übernimmt der Arbeitgeber die Kosten für die Handyrechnung. Und dies beitrags- und steuerfrei, dank § 3 Nr. 45 des Einkommensteuergesetzes. Ein Firmenhandy oder die ständige Erreichbarkeit ist dabei keine Voraussetzung. Einziger kleiner Wehrmutstropfen: Die Handyfinanzierung gehört nicht dazu. Aber kein Problem, auch hier kann Ihnen der Arbeitgeber durch eine entsprechende Optimierung behilflich sein.

Kinderbetreuungskosten

Die Kostenübernahme für Kinderbetreuungskosten stellt ein besonders attraktives Mittel zur Lohnoptimierung dar. Dabei übernimmt der Arbeitgeber die Betreuungskosten für Ihre Kinder. Einzige Voraussetzung ist dabei, dass das Kind noch nicht schulpflichtig ist und tatsächlich betreut wird. Dafür muss dem Arbeitgeber ein Nachweis der Betreuungseinrichtung vorgelegt werden.

Vermietung von Werbeflächen

Die letzte Lohnoptimierungsmöglichkeit die ich Ihnen vorstellen möchte ist die Vermietung von Werbeflächen. Hierbei vermieten Sie als Arbeitnehmer eine Fläche auf Ihrem privaten Pkw an den Arbeitgeber. Dafür kann Ihnen der Unternehmer eine beitrags- und steuerfreie Miete in Höhe von max. 256 € pro Jahr zahlen. Voraussetzung hierfür ist ein Mietvertrag mit festgelegter Laufzeit.

Sie sehen also, dass Sie Ihren Chef nicht einfach nach einer puren Gehaltserhöhung in Form von Geld bitten müssen. Vielmehr sollten Sie ihren Arbeitgeber nach der Möglichkeit einer Lohnoptimierung ansprechen. In der heutigen Zeit wirklich mehr Netto vom Brutto zu erhalten bedeutet meist eine signifikante Lohnerhöhung, z. B. in der Lohnsteuerklasse 1 wäre dies bei 100 € Nettolohn rund 230 € Aufwand für den Arbeitgeber. Und 100 € sind heutzutage schnell ausgegeben.

Sprechen Sie uns an, wir helfen Ihnen gerne weiter…

Zusätzliche Qualifikationen und Zertifikate

QM – Geprüftes Kanzleimanagement

Fachberaterin für Unternehmensnachfolge

![]()

Rechtliche Informationen

Impressum

Datenschutz

QR-Code scannen und App nutzen!

Karriere bei Kohlhepp und Wald

Stellenangebote

![]()